Часто возникает вопрос, алименты с какой суммы удерживаются: до обложения ндфл или нет? Взыскание алиментов производится после удержания из заработной платы и иного дохода НДФЛ. Если работодатель предоставляет работнику имущественный или социальный вычет, то есть выплачивает ему заработную плату без удержания НДФЛ или удерживает его в меньшей сумме, то алименты нужно рассчитывать со всей суммы заработной платы работника, полученной им на руки.

Уплатить алименты с сумм, которые возвращают налоговые органы, алиментоплательщик должен самостоятельно, потому что налоговая не имеет на это права. Возвращенный в связи с получением вычета налог не перечислен в перечне доходов, облагаемых алиментами

- Обязанность по удержанию алиментов

- Максимальный процент удержания

- НДФЛ и алименты

- Доходы, с которых можно или нельзя взыскать алименты

- Выплаты, из которых следует производить удержания

- Из выходного пособия

- Алименты с 13 зарплаты

- Выплаты, из которых запрещено удержание алиментов

- С компенсации расходов на использование личного транспорта в служебных целях

- Если компенсация установлена законодательно

- С компенсации расходов за наем жилья

- Минимальная выплата сотруднику — с какой суммы нельзя удерживать алименты

- Алименты с аванса

- Алименты ИП

- Алименты с продажи квартиры

- Особенности удержания алиментов с больничных

- В каких еще ситуациях можно получить алименты или повысить сумму

Обязанность по удержанию алиментов

Алиментные отношения регулируются разделом V Семейного кодекса РФ.

Организация-работодатель (или индивидуальный предприниматель) может перечислять алименты за сотрудника как по обязательству на основании исполнительных документов (ст. 109 СК РФ), так и по добровольному решению самого сотрудника.

В первом случае речь идет о том, что в адрес компании изначально должен быть направлен судебным приставом или получателем алиментов один из следующих видов исполнительных документов:

- исполнительный лист (чаще всего);

- судебный приказ;

- нотариально заверенное соглашение об уплате алиментов (данное соглашение заключается в добровольном порядке между получателем алиментов и лицом, которое обязуется их выплачивать, без участия в судебном порядке.

Получаемый работодателем исполнительный документ имеет законную силу, только если это оригинал. Исключение составляет лишь соглашение об уплате алиментов — оно может быть в виде копии, но обязательно удостоверенной нотариально. Также получение копии исполнительного листа в виде приложения имеет место быть в случае, когда поступает постановление пристава-исполнителя об обращении взыскания на заработную плату должника (ч. 3 ст. 98 Федерального закона № 229-ФЗ от 02.10.2007).

В остальных ситуациях если организация получила копию исполнительного листа, то она в праве вернуть его отправителю или вообще не реагировать на подобный документ. Получая официальный документ-основание, у компании с этого времени возникает обязанность по удержанию алиментов с доходов работника (ч. 3 ст. 98 Закона № 229-ФЗ).

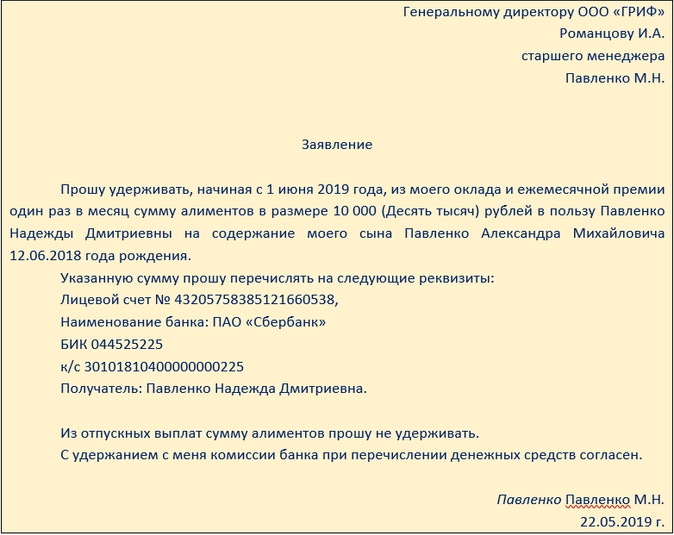

Если же сотрудник добровольно, без каких-либо законных оснований желает перечислять алименты через своего работодателя, то для организации никаких обязательств не возникает. Для бухгалтера это дополнительная нагрузка и поэтому он вправе решить: принимать просьбу работника или отказать ему. Если организация согласна удерживать алименты, то у сотрудника необходимо взять письменное заявление об удержании.

Максимальный процент удержания

Требуется отметить, что удержания из дохода работника по различным основаниям, в том числе и по алиментам, должны производиться из суммы, оставшейся уже после удержания НДФЛ. Об этом указано в ч. 1 ст. 99 Федерального закона 229-ФЗ.

В ч. 3 ст. 138 ТК РФ, а также в ч. 3 ст. 99 Закона 229-ФЗ установлен максимальный размер, который можно удержать с алиментщика — это 70% от дохода (за минусом НДФЛ) на несовершеннолетних детей.

Но как быть, если у сотрудника имеются удержания по нескольким исполнительным документам?

Рассмотрим пример. У работника имеется исполнительный лист по удержанию алиментов в 25% размере (1/4) от заработной платы, а также работодателю поступил еще один исполнительный документ — о взыскании задолженности по налогу на имущество в размере 30% от заработной платы до предела 30 542,38 руб. Ежемесячный оклад работника-должника 50 000 руб.

В данном случае бухгалтеру необходимо учесть очередность погашения требований взыскателей. Согласно ч. 1 ст. 111 Закона № 229-ФЗ от 02.10.2007 алименты относятся к первой очереди исполнения, а обязательные платежи в бюджет (имущественный налог) — это уже третья очередь. Причем распределяя суммы, подлежащие взысканию, необходимо сначала удовлетворить первую очередность в полном объеме и только потом погасить следующие (ч. 2 ст. 111 Закона № 229-ФЗ от 02.10.2007).

В итоге в размер алиментов входит установленный законодательством предел в 70%, поэтому их удерживаем в полном объеме:

Сумма алиментов = (50 000 — 13%) * 25% = 10875,00 руб.;

Далее рассчитываем максимальную сумму, которую можно удержать по нескольким исполнительным документам — это 50% от заработка (ч. 2 ст. 99 Закона 229-ФЗ от 02.10.2007г. и ч. 2 ст. 138 ТК РФ):

Максимальное удержание по двум исполнительным листам = (50 000 — 13%) * 50% = 21 750 руб.

Сумма удержания по второму исполнительному листу = (50 000 — 13%) * 30% = 13 050 руб. Данную сумму уже невозможно будет удержать в полном объеме, соответственно, на погашение налогового взыскания по второму исполнительному документу должна быть направлена оставшаяся сумма после оплаты алиментов: 21 750 — 10 875 = 10 875 руб. Такой порядок необходимо соблюдать до тех пор, пока не будут полностью произведены удержания (или одно из удержаний).

НДФЛ и алименты

Взыскание алиментов производится после удержания из заработной платы и иного дохода НДФЛ. Если работодатель предоставляет работнику имущественный или социальный вычет, то есть выплачивает ему заработную плату без удержания НДФЛ или удерживает его в меньшей сумме, то алименты нужно рассчитывать со всей суммы заработной платы работника, полученной им на руки.

Если работник за имущественным вычетом обращается в налоговые органы (для этого он представляет декларацию по итогам года 3-НДФЛ), налоговые органы проверяют эту декларацию, предоставляют имущественный вычет и возвращают излишне удержанные суммы НДФЛ на расчетный счет сотрудника.

Получается, что в течение года НДФЛ удерживают, доходы уменьшают на сумму НДФЛ и алименты удерживают после удержания НДФЛ. Уплатить алименты с сумм, которые возвращают налоговые органы, алиментоплательщик должен самостоятельно, потому что налоговая не имеет на это права. Возвращенный в связи с получением вычета налог не перечислен в перечне доходов, облагаемых алиментами в постановлении Правительства РФ № 841 от 18.07.1996. Судебная практика по этому вопросу тоже складывается не в пользу получателей алиментов (Апелляционное определение по делу № 11а-14277/2015 от 17.11.2015).

Доходы, с которых можно или нельзя взыскать алименты

В списке доходов появились новые пункты: теперь алименты будут взыскиваться даже с процентов по вкладам, доходов от самозанятости, аренды квартир и возвращенного НДФЛ при использовании вычета. Есть изменения и в части доходов по операциям с ценными бумагами.

Раньше с таких выплат алименты не удерживались или это был предмет споров в судах.

У работающих плательщиков алименты взыскиваются с таких выплат:

- Зарплата.

- Денежное содержание.

- Гонорары.

- Надбавки и доплаты.

- Выплаты за особые условия труда.

- Вознаграждение учителям за классное руководство.

- Выплаты участковым врачам и медсестрам за амбулаторную помощь.

- Премии и компенсации в рамках системы оплаты труда.

- Сохраненный средний заработок.

- Другие выплаты по системе оплаты труда.

Кроме выплат на работе алименты удерживаются с других доходов. Вот их перечень:

- Пенсии с повышениями и надбавками, кроме пенсий по потере кормильца.

- Стипендии.

- Больничные и пособия по безработице.

- Выплаты при ликвидации и по сокращению штата.

- Доходы старателей.

- Доходы физлиц от самозанятости.

- Доходы ИП за вычетом подтвержденных расходов.

- Доходы от продажи недвижимости в рамках бизнеса, а также от сдачи имущества в аренду или наем.

- Дивиденды, купоны, дисконты по операциям с ценными бумагами в рамках экономической деятельности — за вычетом расходов.

- Проценты по вкладам и счетам в банках.

- Суммы матпомощи, кроме разовой за счет бюджета.

- Возмещение вреда здоровью.

- Возвращенный НДФЛ при использовании вычетов.

- Компенсации из бюджета пострадавшим от катастроф.

- Доходы по гражданско-правовым договорам и от авторских прав.

- Стоимость оплачиваемого питания, кроме лечебного.

- Ежемесячные выплаты докторантам.

Выплаты, из которых следует производить удержания

Это наиболее сложный вопрос в расчете алиментов. Перечень таких выплат указан в Постановлении Правительства РФ от 02.11.2021 № 1908 «О перечне видов заработной платы и иного дохода, из которых производится удержания алиментов на несовершеннолетних детей».

В Перечень входят все виды заработной платы и любые дополнительные вознаграждения в денежной и натуральной форме, как по основному месту работы, так и за работу по совместительству. Перечень является закрытым. В оплату труда входит заработная плата, денежные содержания и иные выплаты государственным и муниципальным служащим, гонорары работникам СМИ и организаций искусства, вознаграждения педагогическим и медицинским работникам, а также другие выплаты к заработной плате, установленные законодательством субъекта РФ или применяемые у работодателя. Следующая группа выплат — надбавки и доплаты. Еще одна — премии и вознаграждения. Что в них входит — можно посмотреть в Перечне. К другим выплатам относятся, например, компенсация стоимости питания. С таких сумм алименты удерживаются.

Обратите внимание! Алименты не удерживаются с денежных сумм, выплачиваемых в связи с рождением ребенка, регистрацией брака, смертью родственников, а также с компенсационных выплат в связи со служебной командировкой, с переводом, приемом или направлением в другую местность, а также с изнашиванием инструмента, принадлежащего работнику.

В Постановлении перечислена группа выплат, связанная с предпринимательской деятельностью, в частности, необходимо удерживать алименты с доходов лиц, осуществляющих старательскую деятельность, доходов от занятий предпринимательской деятельностью, доходов от самозанятости, доходов от передачи в аренду имущества. Необходимо удерживать алименты с дивидендов, а также с выплат по долевым паям. В состав доходов, с которых удерживаются алименты, включаются доходы по договорам ГПХ (например, подряда), от реализации авторских и смежных прав, а также от доходов нотариусов и адвокатов.

С 2021 года перечень выплат, с которых можно удерживать деньги пополнился:

- доходами самозанятых от реализации товаров, работ, услуг и имущественных прав;

- процентами по вкладам (остаткам на счетах);

- вычетами по НДФЛ;

- доходами от реализации недвижимости в связи с осуществлением экономической деятельности.

При этом больше не допускаются удержания с сумм полевого довольствия, выплат за разъездной характер работы, компенсаций расходов на проезд в отпуск.

Из выходного пособия

Минтруд РФ ответил на вопрос об удержании алиментов с выходного пособия и среднего заработка на период трудоустройства, выплачиваемых при увольнении работника. Правда, речь в письме идет об алиментах на содержание родителей, а не детей.

Ведомство указало, что с указанных сумм алименты следует удержать, это прямо предусмотрено законодательством. Конкретно в пунктах «к» и «е» перечня видов зарплаты и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей.

Причем из данных выплат удерживают алименты как на содержание несовершеннолетних детей, так и на содержание родителей.

Письмо Минтруда РФ от 12.09.2017 № 11-1/ООГ-1816

Алименты с 13 зарплаты

Как и с остальных доходов работников, с 13-й зарплаты надо удержать НДФЛ и страховые взносы, поскольку премии не перечислены в списке выплат, освобожденных от налогообложения или страховых взносов, и фактически приравнены к заработным платам.

Кроме того, с 13-й заработной платы удерживают алименты.

Бонусы по итогам года полностью учитываются в составе расходов при расчете налога на прибыль (ст. 255 НК РФ).

Сумма проводится по счету 70 (кредит). Корреспонденция счетов: Дт 26 Кт 70.

Выплаты, из которых запрещено удержание алиментов

Выплаты, с которых не нужно удерживать алименты, перечислены в ст. 101 ФЗ от 02.10.2007 № 229-ФЗ:

- возмещение вреда здоровью, вреда в связи со смертью кормильца;

- компенсации за получение травм и увечий при исполнении трудовых обязанностей;

- компенсации лечебно-профилактического питания;

- компенсационные выплаты в связи с командировками;

- компенсационные выплаты в связи с переводом в другую местность;

- компенсационные выплаты в связи с изнашиванием инструмента, принадлежащего работнику.

Ст. 101 «Виды доходов, на которые не может быть обращено взыскание» ФЗ от 02.10. 2007 №229-ФЗ «Об исполнительном производстве» говорит, что взыскание алиментов не проводится на страховое обеспечение по обязательному социальному страхованию (пособия беременным и родившим женщинам, исключение составляет пособие по временной нетрудоспособности, страховая пенсия по старости и инвалидности, а также накопительная пенсия), на пособия гражданам, имеющим детей, на социальное пособие на погребение, на выплаты малоимущим в рамках соцпомощи по социальным контрактам и на материнский капитал.

По алиментам в отношении несовершеннолетних детей можно удерживать алименты с выплат по возмещению вреда здоровью и компенсаций пострадавшим в радиационных и техногенных катастрофах за счет бюджетных средств.

В том случае, если работодатель компенсирует сотруднику и его семье стоимость путевок в санаторно-курортные учреждения — на эти виды доходов взыскания по алиментам не предусмотрены. Также взыскание по исполнительным документам не распространяются на материальную помощь (при рождении ребенка, регистрации брака, смерти родственников, в связи со стихийным бедствием). Алименты не удерживаются с сумм государственных компенсаций. Если алиментоплательщик получает пенсию по случаю потери кормильца — с этих сумм алименты не удерживаются. Если сам алиментоплательщик получает алименты — с них точно также алименты не удерживаются.

С компенсации расходов на использование личного транспорта в служебных целях

Постановление исключило из перечня доходов, с которых производится удержание алиментов, компенсацию за эксплуатацию личного транспорта в производственных целях.

Причина в том, что характер этих выплат по сути является не доходом, а лишь возмещением затрат, связанных с использованием личного авто не для собственных нужд. К такому выводу в начале февраля пришел Конституционный Суд РФ в Постановлении № 7-П. Теперь эта позиция закреплена законодательно.

«О внесении изменения в пункт 2 перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей»Постановление Правительства РФ от 01.04.2019 № 388

Если компенсация установлена законодательно

Работник Мурманского морского торгового порта подал на работодателя иск о взыскании денежных средств и компенсации морального вреда. В части взыскания средств суд удовлетворил его требования.

Причиной иска послужило незаконное удержание алиментов из сумм компенсации расходов на проезд до места отдыха и обратно.

По мнению истца, указанные действия работодателя нарушают его права, поскольку названная компенсационная выплата не относится к тем доходам работника и компенсациям, из которых в силу закона может производиться удержание алиментов.

Порт, в свою очередь, принял решение подать апелляционную жалобу на отмену решения суда. Апелляция оставила решение в силе. Незаконность удержания из сумм компенсации суд обосновал следующими доводами:

- в соответствии с ч. 4 ст. 138 ТК РФ не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание;

- перечень доходов, из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей, определяется Правительством РФ;

- несмотря на то что данная компенсация не поименована в указанном перечне, она указана в другом законодательном документе — Законе от 19.02.1993 № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях». Поэтому компенсация является мерой государственной поддержки граждан, проживающих в экстремальных природно-климатических условиях севера, а вовсе не доходом.

Причем согласно ст. 325 ТК РФ лица, которые работают в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счет средств работодателя стоимости проезда и провоза багажа в пределах территории России к месту использования отпуска и обратно. Это право возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в данной организации.

Таким образом, удержание из указанной выплаты алиментов на содержание ребенка незаконно, нарушает права истца на получение компенсации понесенных им расходов на проезд к месту использования отпуска и обратно в полном размере.

Апелляционное определение Мурманского областного суда от 20.05.2015 № 33-1457/2015

С компенсации расходов за наем жилья

Работник машиностроительного завода обратился в суд с иском к судебному приставу-исполнителю о признании незаконным его действия, выразившегося в обязании бухгалтерии завода производить начисление и удержание алиментов с сумм компенсационных выплат за наем жилья и определении образовавшейся у него задолженности по выплате алиментов в размере 71 тыс. рублей.

Мужчина указал, что компенсация найма жилья не является его доходом, поэтому она не может быть учтена при начислении и удержании алиментов.

Гражданин был принят на работу из другой местности, и жилая площадь у него отсутствовала. Согласно утвержденному генеральным директором положению о компенсации аренды завод компенсировал затраты на аренду жилого помещения работникам, не имеющим постоянного жилья или постоянной регистрации.

Суд первой инстанции требования гражданина удовлетворил. Однако апелляция решение отменила. Кассация вернула дело на рассмотрение в предыдущую инстанцию по следующим причинам:

- компенсация была установлена законодательством РФ о труде и согласно п. 1 перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, взыскание алиментов с них не производится;

- компенсация стоимости жилья не носит стимулирующего характера и, следовательно, не относится к доходу должника, с которого подлежат удержанию алименты. На работу был приглашен иногородний специалист, имеющий особый опыт и квалификацию, то есть его приглашение было произведено в интересах организации, а не в целях повышения мотивации и эффективности выполнения трудовой функции работника;

- учитывая направленность затрат работодателя, одно лишь обстоятельство, что в результате компенсации работнику его расходов на наем жилого помещения в определенной мере удовлетворяются и его личные потребности, не является достаточным для вывода о возникновении у него дохода, из которого подлежат удержанию алименты.

Постановление Президиума Московского областного суда от 18.10.2017 № 546 № 44ГА-279/2017

Минимальная выплата сотруднику — с какой суммы нельзя удерживать алименты

В Закон № 299-ФЗ внесены поправки, заработавшие в феврале 2022 года. Теперь должники получили возможность «заблокировать» удержания с доходов в размере прожиточного минимума. Одновременно соответствующие поправки внесены в ст. 446 ГПК РФ.

Поэтому бухгалтеру теперь нужно учитывать дополнительное ограничение — сохранять прожиточный минимум. Это требование действует и для исполнительных документов, полученных до 1 февраля 2022 года. Оно применяется при удержаниях на основании документов, полученных как от судебных приставов, так и от самих взыскателей.

Прожиточный минимум по РФ в 2022 году — 13 793 рубля. Однако регионы могут установить значения выше, применяйте тот, который действует по месту жительства должника.

Пример. Антон задолжал по алиментам 50 000 рублей. Его зарплата после удержания НДФЛ составляет 20 000 рублей, а прожиточный минимум в его регионе стандартный — 13 793 рубля.

В бухгалтерию поступил исполнительный документ на взыскание задолженности по алиментам. Прямое исполнение приведет к тому, что работник получит всего 10 000 рублей. Эта сумма не достигает прожиточного минимума. Поэтому бухгалтер должен провести перерасчет. В результате Антон получит на руки 13 793 рубля, а взыскателю направится 6207 рублей.

Алименты с аванса

Довольно часто возникает такой вопрос. Согласно ТК РФ работодатель обязан выплачивать заработную плату два раза в месяц. Поэтому хочется с зарплаты за первую половину месяца тоже удерживать алименты. Однако делать это вовсе не обязательно: в ст.109 Семейного Кодекса РФ написано, что удержание алиментов осуществляется ежемесячно.

Еще один аргумент в пользу удержания алиментов один раз в месяц: как правило, организации не удерживают НДФЛ с зарплаты за первую половину месяца. Сумма НДФЛ определяется при расчете за весь месяц, с учетом стандартных вычетов. А для расчета алиментов нужно учесть удержанный НДФЛ. Таким образом, работодатель имеет полное право удерживать алименты только по итогам месяца и с аванса алименты не платить.

Однако возникает другая проблема. Если удержать всю сумму алиментов и налог из второй части зарплаты, то может случиться, что работнику совсем ничего не останется. Это нарушает ст. 136 ТК РФ. Более того, размер удержания может не покрыть размер алиментов к уплате, что тоже является нарушением закона. Такая ситуация возникнет, например, если удержать необходимо 70% от всей зарплаты, а аванс выдается сотруднику в размере 50%.

Чтобы избежать этого, рассчитывайте алименты к уплате, исходя из общей суммы заработка за месяц, а авансом выдавайте работнику 50% от зарплаты после удержаний. Оставшиеся 50% выплачивайте в конце месяца. То есть удерживайте алименты с зарплаты дважды.

Алименты ИП

Поговорим еще об одном важном вопросе: удержание алиментов с индивидуального предпринимателя. Индивидуальные предприниматели, как правило, применяют специальные налоговые режимы: они могут применять упрощенную систему налогообложения или уплачивать патент. Если мы заглянем в перечень доходов, с которых необходимо удерживать алименты, увидим среди других пункт «Доход от предпринимательской деятельности». Поскольку никаких особых указаний на определение размера дохода в самом документе не установлено, то и судебные приставы, и сами предприниматели понимали это так, что нужно рассчитывать и удерживать алименты со всей суммы полученной выручки.

Но у предпринимателя помимо доходов есть еще и расходы, которые он несет в связи с осуществлением своей деятельности. И сумма дохода, которой он может распоряжаться, конечно же, не совпадает с общей выручкой. Предприниматели обратились в конституционный суд, который вынес Постановление Конституционного Суда РФ от 20.07.2010 № 17-П. В соответствии с этим постановлением, «при удержании с индивидуального предпринимателя, перешедшего на УСН с объектом налогообложения «доходы», алиментов на несовершеннолетних детей учитываются понесенные им расходы, непосредственно связанные с осуществлением предпринимательской деятельности и надлежащим образом подтвержденные». Подтвердить расходы предприниматель может на основании первичных учетных документов, которые оформлены в соответствии с федеральным законом «О бухгалтерском учете».

Что касается предпринимателей, которые применяют ПСН: поскольку стоимость патента рассчитывается не из реальных доходов, а из так называемого «потенциального дохода», эта величина не подходит для расчета алиментов. Таким образом, у предпринимателя — плательщика алиментов возникает необходимость все-таки учитывать доходы и расходы для расчета алиментов. Доходы можно подтвердить выписками с расчетного счета и кассовой книгой, расходы — первичными документами. Так советует поступать Минфин, есть несколько писем, одно из них — Письмо Минфина РФ от 01.06.2010 № 03-11-11/153.

Алименты с продажи квартиры

Один из самых спорных вопросов — возможно ли удержание алиментов с продажи квартиры. Все зависит от того, получает ли плательщик с этого какую-то выгоду. Алименты удерживаются в том случае, если:

- плательщик покупает квартиры по более низкой цене и перепродает по более высокой с целью получения прибыли;

- бывший супруг решает вместо уплаты алиментов подарить несовершеннолетним детям квартиру;

- образовался огромный долг по алиментам, и плательщик продает жилье, чтобы его погасить.

Взыскать алименты можно только в том случае, если можно доказать, что плательщик хотел получить дополнительный доход от этой сделки. И только если есть разница между ценой покупки и ценой продажи. И удержание невозможно, если никакой прибыли он с этого не получил, а стал сразу после сделки искать новое жилье.

При этом, даже если удалось доказать факт получения прибыли, алименты удерживаются не с полного дохода, а всего лишь с разницы цен покупки и продажи.

Удержание какой бы то ни было суммы незаконно, если человек продает единственное жилье, так как на это могут быть различные причины:

- переезд на новое место;

- улучшение жилищных условий;

- долги по кредитам;

- иные личные причины.

В общем, прежде, чем идти в суд, вам предстоит понять, как вы докажете, что плательщик получил какую-то выгоду от сделки купли-продажи. В противном случае по закону алименты с продажи квартиры не будут удерживаться.

Особенности удержания алиментов с больничных

Пособия по временной нетрудоспособности на основании пп. 9 п. 1 ст. 101 Закона № 229-ФЗ и Постановления Правительства РФ от 02.11.2021 № 1908 признаются доходом, на который может быть обращено взыскание.

Между тем пособия по временной нетрудоспособности застрахованным лицам сейчас выплачиваются из двух источников:

- за первые три дня нетрудоспособности – работодателем (страхователем) за счет собственных средств (пп. 1 п. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»);

- за остальные дни нетрудоспособности – территориальным органом ФСС (на основании документов, полученных от работодателя).

Порядок удержания алиментов при такой схеме выплаты пособий законодательно не урегулирован. Как должно поступать учреждение в такой ситуации, указано в Письме ФСС России от 14.01.2021 № 02-08-01/15-03-15268л. Ведомство отметило, то основанием для удержания алиментов с застрахованных граждан при прямых выплатах пособия по временной нетрудоспособности является постановление судебного пристава-исполнителя об обращении взыскания на пособие, направленное в адрес территориального органа ФСС как одного из источников дохода должника.

ФСС (и его территориальные отделения) не вправе удерживать алименты на основании постановления судебного пристава-исполнителя, вынесенного и направленного непосредственно в адрес страхователя, в соответствии с которым обращено взыскание на получаемый застрахованным лицом у его работодателя доход (удерживается сумма из заработной платы и иных выплат).

Как отметили авторы письма, страхователь вправе представить в территориальное отделение ФСС информацию о том, что конкретный получатель пособия является плательщиком алиментов. Именно вправе, поскольку законодательно на работодателя не возложена обязанность извещать фонд об этом обстоятельстве.

Кроме того, согласно ч. 1 ст. 428 ГПК РФ исполнительный лист после вступления судебного решения в законную силу может быть выдан непосредственно взыскателю или по его просьбе направлен судом для исполнения, в том числе в территориальное отделение ФСС. Словом, взыскатель вправе как самостоятельно, так и через суд представить оригинал исполнительного листа и работодателю должника для удержания алиментов из зарплаты, и в территориальное отделение ФСС для удержания алиментов с пособия по временной нетрудоспособности застрахованного лица. Соответственно, если взыскатель предъявляет исполнительный лист для взыскания алиментов непосредственно работодателю должника, то за работодателем сохраняется обязанность по удержанию алиментов с выплат за первые три дня временной нетрудоспособности работника.

В каких еще ситуациях можно получить алименты или повысить сумму

Плательщик работает как самозанятый. Раньше доходы от самозанятости не упоминались в перечне, хотя их можно было подвести под другой пункт. Но все же при расчете возникали спорные ситуации. Теперь все прозрачно: если зарегистрирована самозанятость, с такого дохода нужно платить алименты на детей. Автоматически это сделать не получится, так как тут нет работодателя и налогового агента. Но справки о доходах самозанятого подойдут для расчета задолженности. При этом, в отличие от других систем налогообложения для ИП, самозанятые не смогут уменьшить доходы на расходы.

Проверить статус самозанятого можно по ИНН на сайте ФНС.

Плательщик сдает квартиру. Если он при этом получает зарплату, алименты будут удерживаться на работе. Но дополнительно нужно отдавать на содержание ребенка еще и часть дохода наймодателя. Как это доказать, если доход не декларируется и не оформлена самозанятость, — непонятно. Но стоит взять на заметку. Плательщик может быть условно безработным, но при этом сдавать пять апартаментов за 100 тысяч рублей.

Плательщик получает доход от вкладов. Даже с незначительных сумм теперь нужно платить алименты на детей. Например, по вкладу в размере 1 000 000 Р можно получить 40 000 Р дохода за год. Из них 10 000 Р нужно отдать на ребенка. С процентами по накопительным счетам такая же ситуация. Сами плательщики вряд ли решат поделиться доходом — по незнанию или из-за нежелания отдавать больше денег. Но взыскателям надо учитывать, что теперь можно требовать через суд или от приставов проверить такие доходы и учесть их в расчете.

Плательщик получил вычет. Это самый интересный из новых пунктов. Раньше он вообще не подразумевался в перечне. Судебная практика складывалась в пользу плательщиков: с НДФЛ, который возвращали благодаря вычетам, алименты не взыскивались. А теперь будут — и при возврате налога через работодателя, и при выплате по декларации из бюджета. Если отец купил квартиру, заявил вычет и вернул 260 000 Р налога, на двоих детей от первого брака нужно отдать 86 600 Р.

Если НДФЛ будет возвращать работодатель, он автоматически удержит алименты — потому что обязан. При возврате налога по декларации удерживать алименты будет некому. Их взыщут, только если пристав или суд найдут такой доход. Взыскатель не сможет проверить это самостоятельно, но может потребовать, чтобы суд или пристав сделали соответствующие запросы.

С доходами от сделок с ценными бумагами все сложнее. Для взыскания нужно знать, что такие сделки в принципе были и получен доход. Это будет сложно раскопать. Но если вскроется — придется отдавать часть дохода на содержание детей.

- https://www.klerk.ru/buh/articles/492799/

- https://www.B-Kontur.ru/enquiry/90

- https://journal.tinkoff.ru/news/dohody-dlya-alimentov/

- https://www.klerk.ru/buh/articles/486307/

- https://ppt.ru/art/zp/13-zp

- https://rtiger.com/ru/journal/s-kakih-dohodov-ne-uderjivayutsya-alimenty/

- https://www.audit-it.ru/articles/account/stuff/a58/1059931.html