Если в бухгалтерию организации поступил исполнительный документ на уплату алиментов, то из заработка работника нужно удержать указанные в этом документе суммы. Алименты могут быть установлены в твердой сумме или в процентах от зарплаты. В настоящей публикации будет рассмотрено удерживаются ли алименты с натурального дохода сотрудника.

- Какими бывают алименты и как их тип влияет на порядок взимания?

- С какого момента начинать удерживать алименты

- С каких доходов нельзя взыскивать удержания

- Как определяется максимальное удержание с зарплаты (среднего дохода) для расчета алиментов?

- Как применить среднюю зарплату в стране при задолженности по алиментам в 2022 году?

- Алименты с доходов в натуральной форме

- Алименты с материальной помощи

- Удерживают ли алименты с аванса и другие нюансы по исполнительному производству?

- Как удерживать алименты при длительной командировке за границу

- Как удерживать алименты с доходов инвалида

- Алименты с дохода сотрудника-учредителя

- Алименты со стоимости оплаченных организацией услуг

- Алименты за время отпуска за свой счет

- Алименты с премии по итогам года

- Алименты с суточных

- Документирование выплат по алиментам: нюансы

- Решенные вопросы

- Новые проблемы

- Ситуации, оставшиеся без решения

Какими бывают алименты и как их тип влияет на порядок взимания?

Порядок удержания алиментов из заработной платы зависит от того, являются ли они:

- Добровольными.

Такие выплаты осуществляются работодателем в соответствии с заявлением работника. Главная особенность добровольных алиментов — сколько процентов от зарплаты платить, человек решает сам.

- Взимаемыми в силу закона.

Основаниями для такого взимания могут быть:

- наличие судебного решения (и исполнительного листа) на взимание алиментов;

- соглашение между сторонами семейных отношений об уплате алиментов.

Алименты можно условно разделить на 2 категории:

1. Выплачиваемые родителями (братьями, сестрами) на содержание детей (братьев, сестер) до 18 лет.

Алименты в адрес несовершеннолетних граждан уплачиваются с доходов, поименованных в постановлении Правительства РФ от 02.11.2021 № 1908. В частности, данный перечень предполагает рассмотрение для расчета алиментов средней заработной платы в различных разновидностях (отпускные, больничные пособия, зарплата в командировке).

В каких случаях алименты удерживаются с больничных, узнайте здесь.

2. Выплачиваемые:

- родителями на содержание совершеннолетних детей, которые признаны нетрудоспособными;

- совершеннолетними детьми на содержание родителей, признанных нетрудоспособными;

- одним супругом в пользу другого;

- совершеннолетними гражданами в пользу несовершеннолетних братьев, сестер;

- дедушками и бабушками в пользу внуков (и наоборот);

- воспитанником в пользу своих воспитателей;

- пасынком или падчерицей в пользу отчима, мачехи.

Такие алименты удерживаются со всех доходов, если иное не предусмотрено федеральным законодательством. Например, ст. 101 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ содержит перечень доходов, с которых алименты для указанных категорий лиц не взыскиваются.

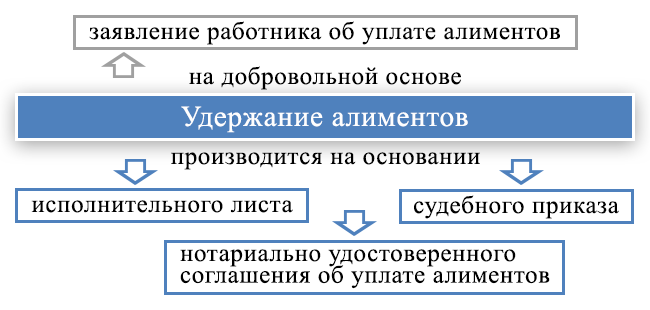

С какого момента начинать удерживать алименты

Необходимость удерживать алименты с доходов работника возникает в случае, когда от судебного пристава или непосредственно от получателя алиментов получены документы:

- либо исполнительный лист;

- либо судебный приказ;

- либо нотариально удостоверенное соглашение об уплате алиментов.

Бухгалтер должен удержать алименты со следующих категорий лиц, получивших доходы (см. таблицу 1).

Таблица 1 Категории лиц, при выплате доходов которым возникает необходимость удержать алименты

| Категории лиц, которым выплачивается доход | Удержание алиментов | Комментарий |

| Штатные работники | + | ст. 98 Закона № 229-ФЗ |

| Совместители | + | ст. 98 Закона № 229-ФЗ |

| Надомники | + | Если у сотрудника, который обязан уплачивать алименты, несколько детей, и для ухода за одним из них он оформил отпуск по уходу за ребенком, а в отношении другого уплачивает алименты, нужно иметь в виду следующее: отпуск по уходу за ребенком вправе взять любой член семьи. На время отпуска по уходу за ребенком работник может трудиться на дому с сохранением права на социальное пособие (ст. 256 ТК РФ). В такой ситуации ему выплачивается и зарплата, и пособие. Однако алименты с пособия по уходу за ребенком не платятся. |

| Сезонные работники | + | ст. 98 Закона № 229-ФЗ |

| Сотрудники, находящиеся в отпуске по уходу за ребенком до 1,5 лет | — | п. 9 ч. 1 ст. 101 Закона № 229-ФЗ |

| Граждане, с которыми заключены ученические договоры | + | Перечень доходов, с которых нужно удерживать алименты, является открытым (Постановление Правительства РФ от 18.07.1996 № 841). Нет оснований не удерживать алименты со стипендий по ученическому договору, в т. ч. с дохода в виде стипендий, выплаченных в минимальном размере. |

| Граждане, с которыми заключены договоры выполнения работ (оказания услуг) | + | подп. «о» п. 2 Перечня, утв. Постановлением Правительства РФ от 18.07.1996 № 841 |

| Граждане, с которыми заключены договоры беспроцентного займа | — | При возврате беспроцентного займа у займодавца дохода не образуется, а алименты удерживаются с доходов гражданина |

| Граждане, которым выплачиваются авторские вознаграждения | + | подп «о» п. 2 Перечня, утв. Постановлением Правительства РФ от 18.07.1996 № 841 |

| Учредители, получающие дивиденды | + | Алименты удерживаются со всех видов дохода, в т. ч. с доходов по акциям и других доходов от участия в управлении организацией (дивиденды, выплаты по долевым паям и т. д.) (подп. «к» п. 2 Перечня, утв. Постановлением Правительства РФ от 18.07.1996 № 841) |

| Граждане, которым организация возмещает моральный вред | + | На основании подпункта «м» п. 2 Перечня, утв. Постановлением Правительства РФ от 18.07.1996 № 841, алименты взыскиваются с сумм, выплачиваемых в возмещение вреда, причиненного здоровью. Поэтому если на основании судебного решения данная сумма была взыскана в качестве компенсации морального вреда (из-за причиненного вреда здоровью), то алименты удержать нужно. |

| Граждане, которым организация возмещает вред, причиненный здоровью | + | ч. 2 ст. 101 Закона № 229-ФЗ |

| Родственники умерших работников, которым организация выплачивает пособие на погребение | — | п. 17 ч. 1 ст. 101 Закона № 229-ФЗ |

На практике возможна следующая ситуация. Исполнительный лист был выдан, но до места работы гражданина он не дошел, например, по вине почты, при этом бывшая супруга сотрудника обратилась в администрацию организации с требованием выплатить алименты.

Важно помнить, что до получения исполнительного документа или соглашения об уплате алиментов бухгалтер не вправе производить никакие удержания. Единственное, что остается делать заявительнице — обратиться в службу судебных приставов.

В тех случаях, когда в итоге исполнительный документ поступил в организацию с опозданием в несколько месяцев, бухгалтеру следует поступить так.

Во-первых, нужно рассчитать предельную сумму удержаний с очередной выплаты работнику. Предельный размер удержаний при наличии алиментных обязательств составляет 70 % дохода после вычета НДФЛ. Такой порядок установлен частью 3 статьи 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее — Закон № 229-ФЗ).

Далее нужно удержать текущие алименты, и если норматив по предельному размеру удержаний не нарушен — доудержать задолженность по предыдущим периодам.

С каких доходов нельзя взыскивать удержания

Из некоторых доходов сотрудников удержания производить нельзя. К таким доходам, в частности, относятся:

- выплаты сотрудникам, получившим травмы при исполнении служебных обязанностей;

- компенсационные выплаты, установленные трудовым законодательством России (командировочные расходы, компенсации, связанные с переводом сотрудника на работу в другую местность, и др.);

- пособия гражданам, имеющим детей, возмещаемые за счет средств ФСС России.

Все выплаты, с которых нельзя удерживать средства по исполнительным документам, приведены в статье 101 Закона от 2 октября 2007 г. № 229-ФЗ.

Кроме того, нельзя взыскивать алименты с доходов граждан при разовых сделках по продаже недвижимости (квартиры, земельного участка, садового домика и др.). Об этом сказано в главе VI Методических указаний ФССП России от 19 июня 2012 г. № 01-16.

Отдельно скажем про больничные пособия. Тут важно не запутаться. Дело в том, что из любых пособий гражданам, имеющим детей, нельзя взыскивать средства по исполнительным документам (подп. 12 п. 1 ст. 101 Закона от 2 октября 2007 г. № 229-ФЗ). При этом больничное пособие в статье 101 Закона от 2 октября 2007 г. № 229-ФЗ прямо не упомянуто. Зато в пункте 2 перечня, утвержденного постановлением Правительства РФ от 18 июля 1996 г. № 841, четко сказано: удержание алиментов производится с пособий по временной нетрудоспособности, по безработице только по решению суда и судебному приказу о взыскании алиментов либо по нотариально удостоверенному соглашению об уплате алиментов.

Таким образом, из больничных пособий можно удерживать средства по любым исполнительным документам.

Пример определения состава выплат, с которых удержания по исполнительным документам не производятся

На основании полученного исполнительного листа организация взыскивает с доходов экономиста А.С. Кондратьева алименты на двоих детей.

Выплаты Кондратьеву за январь составили 21 200 руб., в том числе:

- зарплата – 7000 руб.;

- средний заработок за время командировки – 4200 руб.;

- ежемесячная премия по итогам работы – 1000 руб.;

- арендная плата за использование имущества сотрудника – 5000 руб.;

- возмещение командировочных расходов – 4000 руб.

Алименты удерживаются с первых четырех выплат, начисленных Кондратьеву. С суммы возмещения командировочных расходов удержания производить нельзя.

Общая сумма доходов Кондратьева, с которой бухгалтер удерживает алименты, составляет:

7000 руб. + 4200 руб. + 1000 руб. + 5000 руб. = 17 200 руб.

Как определяется максимальное удержание с зарплаты (среднего дохода) для расчета алиментов?

Алименты на ребенка — сколько процентов от зарплаты? Если законное основание для уплаты алиментов — соглашение между плательщиком и получателем, то максимальное удержание алиментов из заработной платы, как и в случае с добровольной их уплатой, ничем не ограничивается (п. 1 ст. 103 СК РФ, ст. 110 СК РФ). При этом если соглашение составлено на алименты на несовершеннолетнего ребенка, то прописанная в нем сумма не должна быть меньше той, что определяется при назначении алиментов судом (п. 2 ст. 103 СК РФ).

Если алименты назначены судом, то их максимальный размер составит (п. 3 ст. 99 закона 229-ФЗ, ст. 138 ТК РФ):

1. При выплате в пользу несовершеннолетних детей — 70% от зарплаты сотрудника.

В общем случае алименты на 1 ребенка составляют 1/4 от зарплаты работника, на двух — 1/3, на трех и более — 1/2 (п. 1 ст. 81 СК РФ). Однако эти доли могут быть увеличены или уменьшены судом с учетом рассмотренных обстоятельств, характеризующих отношения сторон.

2. В остальных случаях — 50%.

В предусмотренных законом случаях алименты назначаются судом в твердой сумме. Если дохода плательщика за расчетный месяц не хватает для покрытия соответствующей суммы, то остаток взыскивается за счет последующих доходов.

При этом алименты взыскиваются только после того, как с дохода исчислен и удержан НДФЛ. Если налог не удерживается, например, в случае применения имущественного вычета, то алименты начисляются со всей суммы зарплаты (п. 1 ст. 210 НК РФ, п. 1 ст. 99 закона 229-ФЗ).

Комиссия за перевод средств алиментополучателю уплачивается за счет должника (п. 3 ст. 98 закона 229-ФЗ). При этом она учитывается при расчете максимальной суммы удержания.

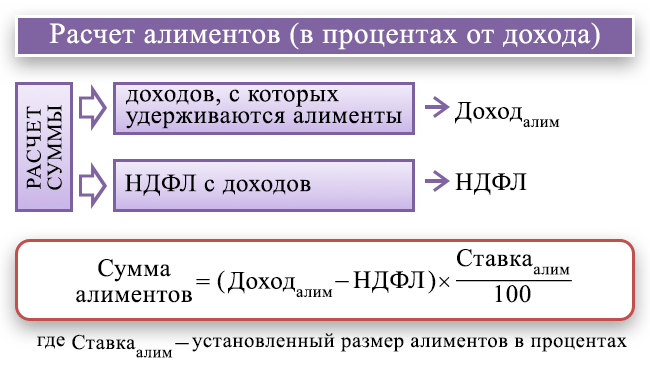

То есть формула для исчисления алиментов в процентном соотношении к зарплате выглядит следующим образом:

Ал = (Д × НДФЛ) × Пр, где

Д — сумма всех доходов, включая стимулирующие выплаты и выплаты, рассчитываемые по среднему заработку, например отпускные или командировочную зарплату;

Пр – величина процентов к удержанию.

Далее следует сравнить величину алиментов с доходом работника на предмет превышения ею утвержденных законом лимитов (50–70% от дохода сотрудника).

Как применить среднюю зарплату в стране при задолженности по алиментам в 2022 году?

Бывает, что до момента составления соглашения об алиментах или формирования исполнительного листа у плательщика уже были обязанности по уплате алиментов (и они не были исполнены). Алименты за период между моментом появления такой обязанности и моментом их законного взыскания подлежат взысканию, но не более чем за 3 года до появления возможности для их законного взыскания. А если должник уклонялся от уплаты алиментов умышленно, то за период любой длительности, начиная от момента появления обязанности по уплате алиментов.

Величина выплат за период, предшествующий назначению алиментов, определяется:

1. Если получатель алиментов — несовершеннолетний ребенок:

- исходя из документально подтвержденного заработка плательщика;

- при отсутствии такого заработка — исходя из средней зарплаты в России на момент взыскания алиментов.

Средняя заработная плата для расчета алиментов в 2022 году и другие периоды берется по данным Росстата.

2. В иных случаях — в соответствии с решением суда или соглашением по алиментам.

Плательщик и получатель алиментов в любом случае вправе оспорить метод их начисления в суде (п. 5 ст. 113 СК РФ).

Алименты с доходов в натуральной форме

Ситуация: как рассчитать алименты с доходов, выплаченных в натуральной форме?

При определении размера алиментов с доходов, выплаченных в натуральной форме, надо применять стоимость имущества, оговоренную с сотрудником (например, в передаточной накладной). Эта стоимость не может быть выше рыночной цены имущества на день его передачи сотруднику (подп. «д» п. 54 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2). Для определения рыночной цены имущества предусмотрен ряд методов ценообразования.

Алименты с материальной помощи

Ситуация: нужно ли удержать алименты с материальной помощи, выплаченной сотруднику в связи со свадьбой?

Да, нужно. Но только если выплата материальной помощи установлена локальным документом организации, а не каким-либо нормативным актом. Объясняется это так.

Алименты удерживаются из заработной платы и других выплат сотруднику (ст. 109 Семейного кодекса РФ, ст. 98 Закона от 2 октября 2007 г. № 229-ФЗ). Перечень доходов сотрудника, с которых нельзя взыскивать удержания, приведен в статье 101 Закона от 2 октября 2007 г. № 229-ФЗ. Среди них названы и компенсационные выплаты, если они установлены трудовым законодательством и выплачены в связи с регистрацией брака (подп. 8 п. 1 ст. 101 Закона от 2 октября 2007 г. № 229-ФЗ).

Однако выплата материальной помощи в связи с регистрацией брака законодательством не предусмотрена. То есть Трудовой кодекс не обязывает работодателя выплачивать такую помощь сотруднику. А раз так, данная выплата не считается установленной законодательством. И, следовательно, с нее нужно удерживать алименты.

Вместе с тем, для отдельных сфер деятельности выплата в связи с регистрацией брака может быть предусмотрена каким-либо нормативно-правовым документом. Так, например, сотрудники ФСИН имеют право на получение единовременной выплаты на первоначальное обзаведение хозяйством при заключении первого брака (п. 2 постановления Правительства РФ от 16 декабря 2004 г. № 796).

Кроме того, выплата в связи с регистрацией брака может быть предусмотрена и отраслевым соглашением.

Для коммерческих организаций такие соглашения обязательны, только если они к ним присоединятся (ст. 48 ТК РФ).

Например, материальная помощь в связи с регистрацией брака положена:

- работникам электроэнергетики в размере не менее 4320 руб., если брак регистрируется впервые (п. 6.1.3 Отраслевого соглашения в электроэнергетике от 18 марта 2013 г.);

- работникам строительной отрасли и промышленности строительных материалов в размере, предусмотренном коллективным договором (п. 8.2.4 Федерального отраслевого соглашения по строительству и промышленности строительных материалов от 11 октября 2013 г.);

- работникам сферы бытового обслуживания (при регистрации брака впервые) в размере, который не может быть меньше минимальной месячной зарплаты (п. 6.1.4 Отраслевого соглашения по организациям сферы бытового обслуживания населения и ремесленников от 15 ноября 2013 г.).

Материальную помощь в связи с регистрацией брака, установленную каким-либо нормативным актом, можно признать выплатой, предусмотренной законодательством. И, соответственно, в этом случае удерживать с нее алименты не нужно.

Удерживают ли алименты с аванса и другие нюансы по исполнительному производству?

Работодателю, который участвует в реализации исполнительного производства, связанного с назначением алиментов, нужно иметь в виду, что:

1. Удержания не могут быть произведены, в частности:

- с суточных, выплаченных командируемому работнику;

- с сумм в счет возмещения служебных расходов работника;

- с пособий по уходу за ребенком.

Полный перечень доходов, с которых нельзя удерживать алименты по суду, приведен в ст. 101 закона 229-ФЗ.

2. Вопрос, удерживают ли алименты с аванса, находится в полной компетенции работодателя.

Главное, чтобы по факту выплаты второй (основной) части зарплаты алименты были отчислены в установленной величине и с учетом определенных законом ограничений. Если алименты составляют предельные 70% от зарплаты, то при разделении зарплаты на 2 равные части одна из них пойдет в счет алиментов полностью, и еще 20% придется брать из другой части зарплаты.

2. Любые алименты, взыскиваемые по суду, должны быть первыми на очереди среди всех платежей работодателя — наряду с исполнительными листами на удовлетворение требований, связанных с возмещением вреда (п. 2 ст. 855 ГК РФ). Только после внесения таких платежей осуществляются прочие удержания с зарплаты, например по неотработанным авансам.

3. Если плательщик алиментов уволился, то фирма должна сообщить об этом (и о новом месте работы должника, если такие сведения у нее есть) судебному приставу в течение 3 дней после наступления данного события (п. 1 ст. 111 СК РФ).

При невыполнении данного предписания судебный пристав вправе применить к фирме санкции, предусмотренные ст. 17.14 КоАП РФ, или же наложить штраф по ст. 19.7 КоАП РФ в размере 300–500 руб. (на должностное лицо), 3000–5000 руб. (на юридическое лицо).

Как правильно заполнить платежку при выплате дохода, мы описывали в статье.

Как удерживать алименты при длительной командировке за границу

Штатному сотруднику, направленному в командировку, организация обязана возместить:

- расходы на проезд;

- расходы по найму жилого помещения;

- суточные;

- другие расходы, произведенные с разрешения или ведома администрации организации.

Кроме того, за время нахождения в командировке за сотрудником сохраняется средний заработок.

С суммы компенсационных выплат алименты не удерживаются. Однако не все из указанных выплат считаются компенсациями. В данном случае с сумм среднего заработка можно производить удержания. Подтверждение этому — правила подпункта «к» пункта 1 Перечня, утв. Постановлением Правительства РФ от 18.07.1996. № 841 (далее — Постановление № 841), согласно которому алименты удерживаются с суммы среднего заработка, сохраняемого за работником во всех случаях, предусмотренных законодательством о труде, в том числе во время отпуска.

Отметим, что на практике может сложиться ситуация, когда находящийся в загранкомандировке работник будет вынужден работать в день, который в России считается нерабочим (праздничным). По общему правилу на время командировки за сотрудником сохраняется средний заработок за все дни работы по графику, установленному в командирующей организации. При этом если сотрудник привлечен к работе в праздничные дни, то оплата труда в командировке производится по нормам ТК РФ (п. 5, 9 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Правила оплаты труда в праздничные дни установлены статьей 153 ТК РФ. Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам — не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

- работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

С данных компенсаций алименты удерживаются (подп «е» п. 1 Перечня, утв. Постановлением № 841).

В тех случаях, когда работодатель возмещает сотруднику расходы, произведенные в производственных целях с его согласия и ведома, базу для расчета алиментов данные выплаты не увеличивают. При этом возмещение непроизводственных расходов можно приравнять к оплате работ, услуг, произведенной работодателем в интересах работника, с сумм которой алименты удерживаются.

Объясняется это так. Перечень выплат, с которых нужно удерживать алименты, является открытым (абз. 1 п. 1 Перечня, утв. Постановлением № 841). При этом в перечне выплат, с которых алименты не удерживаются, стоимость оплаченных за сотрудника работ (услуг) не перечислена (ст. 101 Закона № 229-ФЗ).

Пример

| Программист организации А.А. Иванов был направлен в командировку в Новую Зеландию с 1 января по 1 октября 2011 года. В бухгалтерии организации имеется исполнительный лист на удержания алиментов на несовершеннолетнего ребенка в размере 1/4 заработка Иванова.

За март сотруднику начислено:

Алименты взыскивают из заработка сотрудника после удержания НДФЛ (ч. 1 ст. 99 Закона № 229-ФЗ, п. 1 ст. 210 НК РФ). Доходы Иванова с начала года превысили 280 000 руб., стандартные вычеты ему не предоставляются. По состоянию на начало марта сотрудник является налоговым резидентом РФ (в течение предшествующих 12 месяцев гражданин пребывал в России более 180 дней). Поэтому налог нужно рассчитать по ставке 13 %. Сумма НДФЛ, которая удерживается из дохода сотрудника, равна: (50 000 руб. + 10 000 руб. + 5 000 руб. + 3 000 руб.) х 13 % = 8 840 руб. Сумма алиментов, которую нужно удержать из доходов работника, равна: (50 000 руб. + 10 000 руб. + 5 000 руб. + 3 000 руб. — 8 840 руб.) / 4 = 14 790 руб. Суточные за каждый день пребывания в командировке и компенсация произведенных с согласия и ведома работодателя расходов на телефонные переговоры состав доходов, с которых подлежат удержанию алименты, не увеличивают. |

Как удерживать алименты с доходов инвалида

Инвалид нуждается в постороннем уходе, дополнительных расходах на свое содержание. По этому основанию суд может снизить размер алиментов. Однако бухгалтер не должен самостоятельно снижать размер указанных в исполнительном документе алиментов. Независимо от наличия заявлений от работника-инвалида о необходимости снизить размер алиментов, нужно руководствоваться правилами, указанными в исполнительном листе (соглашении об уплате алиментов).

Пример

| Бухгалтерия организации ежемесячно производила удержание алиментов на трех несовершеннолетних детей с доходов рабочего П.Р. Пестова. Размер алиментов — 1/2 заработка.

В январе сотруднику была присвоена инвалидность (II группа) в связи с производственной травмой. За январь работнику начислялись:

Доход работника с начала года не превысил 280 000 руб., Пестов имеет право на стандартные налоговые вычеты в сумме 1 400 руб., 1 400 руб., 3 000 руб., а также вычет в связи с инвалидностью (500 руб.). Организация обязана удержать НДФЛ с суммы больничного пособия, в т. ч. назначенного в связи с несчастным случаем на производстве или профзаболеванием (письмо Минфина России от 22.01.2007 № 03-04-06-01/12). НДФЛ с доходов работника равен: Сумма алиментов, которую нужно удержать с доходов сотрудника, составит: |

Алименты с дохода сотрудника-учредителя

Как указывалось выше, с дивидендов необходимо удержать алименты. При этом важно иметь в виду следующее.

В акционерных обществах (АО) решение о выплате дивидендов должно принять общее собрание акционеров (п. 3 ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ). А в обществах с ограниченной ответственностью (ООО) — общее собрание участников (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ). В организациях с единственным учредителем такое решение принимает сам учредитель. Если на общем собрании (или на основании решения единственного учредителя) принято решение дивиденды не распределять, никаких выплат в пользу получателя дивидендов производить не нужно.

Важным является вопрос, с какого момента возникает обязанность по удержанию дивидендов, если решение о распределении прибыли принято, однако по каким-либо причинам дивиденды не были выплачены учредителю.

Конкретный срок и порядок выплаты дивидендов в АО и ООО должны быть зафиксированы в уставе общества или решении общего собрания акционеров (участников). Ограничен только крайний срок выплаты — не позже 60 дней с даты, когда было принято соответствующее решение. Об этом сказано в пункте 4 статьи 42 Федерального закона от 26.12.1995 № 208-ФЗ и пункте 3 статьи 28 Федерального закона от 08.02.1998 № 14-ФЗ.

Если в течение срока выплаты акционер (участник) так и не получил дивиденды, он вправе обратиться к обществу с соответствующим требованием в течение трех лет. Уставом АО и ООО может быть предусмотрен более продолжительный срок для обращения с подобными требованиями (до пяти лет). Такой порядок предусмотрен пунктом 5 статьи 42 Закона от 26.12.1995 № 208-ФЗ и пунктом 4 статьи 28 Закона от 08.02.1998 № 14-ФЗ.

Если в течение указанного срока учредитель не обратится с требованием о выплате дивидендов, он, по общему правилу, теряет право требовать причитающиеся ему доходы. Дивиденды, объявленные (распределенные), но не востребованные акционерами (участниками), восстанавливаются в составе нераспределенной прибыли общества (п. 5 ст. 42 Федерального закона от 26.12..1995 № 208-ФЗ, п. 4 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ).

Данные нормы позволяют сделать вывод, что до получения дивидендов учредителем выделять сумму алиментов и перечислять их получателю не следует.

Если учредитель отказался от дивидендов в пользу организации, алименты удержать нужно. При этом можно воспользоваться аргументами, приведенными в письме Минфина России от 04.10.2010 № 03-04-06/2-233 в отношении НДФЛ. В данном письме сказано, что день отказа налогоплательщика от причитающихся ему дивидендов в пользу организации, которая их выплачивает, является датой фактического получения дохода, который подлежит налогообложению налогом на доходы физических лиц на общих основаниях.

Рассмотрим еще одну сложную ситуацию при удержании алиментов. Организации могут выплачивать учредителям часть прибыли ежеквартально, раз в полгода или раз в год (п. 1 ст. 42 Закона от 26.12.1995 № 208‑ФЗ, п. 1 ст. 28 Закона от 08.02.1998 № 14-ФЗ). Дивиденды, выплачиваемые за период менее года, на практике часто называют промежуточными. Обязанность по удержанию алиментов организация должна выполнить как в отношении дивидендов по году, так и в отношении промежуточных дивидендов, поскольку никаких исключений на этот счет в действующем законодательстве РФ не предусмотрено (ст. 101 Закона № 229-ФЗ).

Размер алиментов определяется после удержания НДФЛ. По дивидендам применяется пониженная ставка налога — 9 % (если учредитель является резидентом РФ).

Однако выплаченные учредителям суммы промежуточных дивидендов при получении организацией по итогам года убытка в целях налогообложения не могут считаться дивидендами. Следовательно, НДФЛ нужно пересчитать и удержать по ставке 13 % (ст. 224 НК РФ, письмо ФНС России от 19.03.2009 № ШС-22-3/210), а значит и изменится размер алиментов.

Пример

| По итогам полугодия организация выплатила дивиденды генеральному директору А.В. Лапину в сумме 100 000 руб. Работник является налоговым резидентом России.

В бухгалтерии организации имеется исполнительный лист на удержание алиментов в пользу несовершеннолетнего сына Лапина в размере 1/4 дохода работника. Сумма НДФЛ равна: 100 000 руб. х 9 % = 9 000 руб. Алименты с дивидендов нужно удержать в сумме: (100 000 руб. — 9 000 руб.) / 4 = 22 750 руб. По итогам года у организации сформировался убыток. Следовательно, изменится сумма НДФЛ с выплат промежуточных дивидендов. Доход работника с начала года превысил 280 000 руб., права на стандартные вычеты по НДФЛ у него нет. Сумма НДФЛ с дохода в виде промежуточных дивидендов равна: 100 000 руб. х 13 % = 13 000 руб. Алименты составят: (100 000 руб. — 13 000 руб.) / 4 = 21 750 руб. Переплату по алиментам бухгалтер учел при произведении последующих удержаний. |

Алименты со стоимости оплаченных организацией услуг

Ситуация: нужно ли удерживать алименты со стоимости работ (услуг), оплаченных за сотрудника по инициативе организации (например, при оплате за него жилья, питания и т. д.)?

Да, нужно.

Выплаты, с которых нужно удерживать алименты, приведены в перечне, утвержденном постановлением Правительства РФ от 18 июля 1996 г. № 841. Стоимость оплаченных за сотрудника работ (услуг) прямо в нем не поименована. Однако с нее также удержите алименты. Это связано с тем, что перечень выплат, с которых нужно удерживать алименты, является открытым (абз. 1 п. 1 перечня, утвержденного постановлением Правительства РФ от 18 июля 1996 г. № 841). При этом в перечне выплат, с которых алименты не удерживаются, стоимость оплаченных за сотрудника работ (услуг) не перечислена (ст. 101 Закона от 2 октября 2007 г. № 229-ФЗ). Поэтому нет никаких оснований не удерживать алименты в этом случае (при оплате жилья, питания и т. д.).

Алименты за время отпуска за свой счет

Ситуация: нужно ли удерживать алименты за то время, пока сотрудник находился в отпуске за свой счет?

Нет, не нужно.

Алименты удерживаются из доходов сотрудника (ст. 109 Семейного кодекса РФ). Когда сотрудник находится в отпуске за свой счет, организация не начисляет ему зарплату. Если никаких других доходов в этот период сотрудник не получает, источник для удержания алиментов отсутствует. Если же во время отпуска за свой счет сотруднику выплачиваются дополнительные доходы (например, премии по итогам работы в предыдущих периодах), то с этих выплат алименты удержите.

Алименты с премии по итогам года

Ситуация: как удержать алименты с премии по итогам работы за год, если исполнительный лист поступил в середине года?

Премию, выплаченную по итогам года, следует разделить на две части. Первая – та, которая приходится на период, когда нужно было удерживать алименты по исполнительному листу. Вторая – сумма премии, которая приходится на время, когда этого делать было не надо.

Алименты удержите с той части премии, которая относится к периоду, когда организация должна была проводить взыскания. Объясняется это так.

Исполнительный лист вступает в силу с указанной в нем даты (ч. 1 ст. 13 Закона от 2 октября 2007 г. № 229-ФЗ). Алименты взыскивают только с той части заработка, которая была начислена сотруднику после того, как исполнительный лист вступил в силу.

Таким образом, если исполнительный лист начал действовать, например, 1 декабря, то алименты нужно удержать с 1/12 суммы годовой премии.

Алименты с суточных

Ситуация: нужно ли удерживать алименты с суточных и компенсаций за использование личного транспорта сотрудника для служебных поездок?

Алименты удерживайте только с суммы компенсации за использование личного транспорта.

С суточных нельзя удерживать алименты, так как они являются компенсацией расходов, связанных с командировкой (ст. 168 ТК РФ, подп. «а» п. 8 ч. 1 ст. 101 Закона от 2 октября 2007 г. № 229-ФЗ, подп. «п» п. 2 перечня, утвержденного постановлением Правительства РФ от 18 июля 1996 г. № 841).

Компенсация за использование личного транспорта сотрудника в перечне выплат, с которых удержания не производятся, не перечислена. Алименты нужно удерживать со всех выплат сотруднику, предусмотренных трудовым законодательством, за исключением выплат, перечисленных в подпункте «п» пункта 2 перечня, утвержденного постановлением Правительства РФ от 18 июля 1996 г. № 841. К числу таких исключений относится компенсация за изнашивание личного инструмента сотрудника. Однако компенсацию за использование личного транспорта для служебных поездок к указанным выплатам приравнять нельзя. В статье 188 Трудового кодекса РФ эти выплаты перечислены как разные виды компенсаций. Поэтому с компенсации за использование личного транспорта сотрудника удерживайте алименты.

Аналогичные выводы содержатся в письме Минздравсоцразвития России от 3 августа 2011 г. № 13-1/355166-41.

Документирование выплат по алиментам: нюансы

В целях эффективного учета обязательств в рамках реализации исполнительного производства работодателю имеет смысл задействовать отдельные учетные документы.

В рассматриваемых целях работодатель может задействовать:

- Книгу учета исполнительных листов.

Дело в том, что за утрату исполнительного листа должностное лицо фирмы-работодателя может быть оштрафовано на сумму до 2500 руб. (ст. 431 ГПК РФ). Поэтому работодателю нужно назначить ответственного за хранение таких документов и обязать его применять специальную книгу учета.

Хранить исполнительные листы нужно 5 лет, но не менее срока, в течение которого осуществляются выплаты алиментов, а также еще 3 года по истечении данного срока (п. 1 ст. 29 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 4 ст. 21 закона 229-ФЗ).

- Журнал учета выплат по алиментам.

Такой документ имеет смысл задействовать в целях общего повышения эффективности учета перечислений работнику. В журнале можно различными способами классифицировать такие выплаты (например, по семейному статусу получателя, по методу исчисления алиментов — в твердой сумме или процентах от заработка).

- Форму уведомления судебных приставов о факте увольнения должника (и о его новом месте работы — при наличии сведений о нем).

Порядок применения первых 2 документов следует закрепить в учетной политике фирмы (п. 4 ПБУ 1/2008).

Решенные вопросы

Начнем с ситуаций, споры по которым с выходом Постановления № 1908 уйдут в прошлое.

Алименты с суммы НДФЛ, возвращенного при получении имущественного налогового вычета. С одной стороны, эти деньги по своей природе не являются ни зарплатой, ни иным периодическим платежом. А именно с них работодатель обязан удерживать алименты (ст. 98 Федерального закона от 02.10.2007 № 229-ФЗ). С другой стороны — изначально возвращаемый налог удерживался именно из зарплаты, уменьшая базу для алиментов. Эта неоднозначность приводила к постоянным вопросам о необходимости удержания алиментов из сумм возвращаемого НДФЛ.

С 11 ноября 2021 года этим спорам положен конец. В новом Перечне прямо указано, что алименты удерживаются с сумм НДФЛ, возвращенного в связи с получением права на налоговый вычет через работодателя (пп. «н» п. 2 Перечня). Справедливости ради, отметим, что в подобных спорах суды уже давно встают на сторону получателей алиментов (определение Челябинского областного суда от 22.07.2008 по делу №33-5490/2008). Так что удерживать алименты при возврате НДФЛ следовало и до обновления Перечня.

Алименты с выплат в натуральной форме: оплаты проезда, питания, документов при загранкомандировках и пр. В новом Перечне отсутствует указание на необходимость удержания алиментов с выплат в натуральной форме. Так что с 11 ноября 2021 года подобные доходы в базу для алиментов не включаются.

Новые проблемы

Не обошлось в новом Перечне и без оплошностей. Речь идет о пп. «р» п. 2, где сказано, что удержание алиментов не производится с выплат за разъездной характер работы взамен суточных. Однако если мы заглянем в Трудовой кодекс, то увидим, что сотрудникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, положено компенсировать дополнительные расходы, связанные с проживанием вне места постоянного жительства. Такая компенсация может принимать вид суточных и полевого довольствия (ст. 168.1 ТК РФ). Тогда как выплаты взамен суточных предусмотрены в отношении сотрудников, работающих вахтовым методом (ст. 302 ТК РФ).

Проще говоря, трудовое законодательство не предусматривает выплаты сотрудникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, каких-либо сумм взамен суточных. А как раз, напротив, прямо предусматривает выплату суточных.

Выходит, что в Перечне упомянута несуществующая выплата. Тогда как вопрос о необходимости удержания алиментов с суточных у разъездных сотрудников, что называется, повисает в воздухе.

На наш взгляд, данная техническая ошибка не означает, что с суточных, выплачиваемых при разъездной работе, нужно удерживать алименты. Ведь в том же самом пп. «р» п. 2 Перечня предусмотрено освобождение от взимания алиментов компенсационных выплат в связи со служебной командировкой, в состав которых тоже входят суточные (ст. 168 ТК РФ).

Очевидно, что назначение суточных, выплачиваемых при командировке, в точности такое же, как и при разъездном характере работ. Обе суммы призваны компенсировать дополнительные расходы, связанные с проживанием вне дома. А значит, не должны быть базой для удержания алиментов.

Такой подход полностью соответствует правовой позиции, приведенной в Постановлении Конституционного Суда РФ от 01.02.2019 № 7-П. Там, напомним, указано, что не допускается удерживать алименты с сумм, не являющихся реальным доходом плательщика алиментов и не влекущих для него экономической выгоды, в том числе с сумм, которые носят характер возмещения расходов, понесенных при выполнении трудовых обязанностей.

Ситуации, оставшиеся без решения

Часть проблемных ситуаций, существовавших в период действия старого Перечня, к сожалению, не нашла своего разрешения и после обновления.

Надбавка взамен суточных, которую положено выплачивать за каждый день вахты по ст. 302 ТК РФ. Как и ранее, подобная выплата напрямую в Перечне не поименована ни среди тех, с которых надо удерживать алименты, ни среди освобожденных. При этом сама выплата одновременно подпадает под действие двух пунктов Перечня:

- как выплата, связанная с условиями труда, с которой нужно удержать алименты (пп. «д» п. 1 Перечня);

- как сумма, выплачиваемая в связи с направлением на работу в другую местность, освобожденная от алиментного бремени (пп. «р» п. 2 Перечня).

Ситуация осложняется еще и тем, что в ТК РФ все суммы, подлежащие выплате при направлении работника на работу в другую местность, поименованы в главе 24. Тогда как надбавка для вахтовиков взамен суточных названа среди гарантий в главе 47 ТК РФ.

Снимать эту неопределенность приходится судебным инстанциям. В качестве примера можно привести определение Восьмого кассационного суда общей юрисдикции от 02.09.2021 № 88А-14640/2021. В этом решении судьи пришли к выводу, что по своей природе надбавка взамен суточных, выплачиваемая вахтовикам, является компенсацией, связанной с направлением на работу в другую местность. И потому удерживать из этих сумм алименты не требуется.

Удержание алиментов из премий. Этот вопрос остался открытым, несмотря на то, что подпунктом «з» п. 1 Перечня закреплено удержание алиментов с премий, предусмотренных системой оплаты труда.

Дело в том, что премии, как правило, выплачиваются за уже прошедшие периоды — месяц, квартал, полугодие, год. И именно в этой части и возникают споры: надо ли удерживать алименты, если в периоде, за который начислена премия, обязательств по алиментам не было, а на дату выплаты они появились. Или наоборот: в периоде, за который премия начислена, алименты платились, а в периоде выплаты — уже нет (к примеру, ребенок достиг совершеннолетия).

Ответ на эти вопросы в новый Перечень не попал. Но его можно найти в Определении Конституционного Суда РФ от 28.03.2017 № 648-О. Из него следует, что в случае с премиями при определении размера подлежащих удержанию алиментов должен учитываться не период времени, за который начислена выплата в пользу алиментнообязанного лица, а период, в котором эта выплата фактически осуществлена.

Поэтому, если на дату выплаты премии обязанность по уплате алиментов существует, то их надо удержать независимо от того, была такая обязанность в том периоде, за который начислена премия, или нет. И напротив, если премия выплачивается уже после совершеннолетия ребенка, то алименты удерживать не нужно.