С 1 мая 2022 года юрлица и ИП, производящие выплаты гражданам, будут указывать в назначение платежа кодовое поле 20 по алиментам. Расскажем, как оформить платежное поручение на выплату алиментов, и приведем образец.

- Коротко о порядке расчетов по алиментам

- Как производят удержания

- С каких доходов удерживаются алименты

- В чем особенности платежного поручения приставам образца 2022 года

- Как заполнить платежное поручение

- Код вида дохода

- Очередность платежа

- Назначение платежа

- Платежное поручение судебным приставам по иной задолженности работников

- Новые коды в платежках с 1 мая 2022

- Перечисление на счет судебных приставов

Коротко о порядке расчетов по алиментам

Алименты перечисляются работодателем в течение 3 дней с даты выплаты дохода работнику на основании исполнительного листа либо соглашения сторон об уплате алиментов (ст. 109 СК РФ).

С 01.06.2020 в поле «24» платежки на выплату дохода физлицу-должнику указываются сведения о размере взысканной суммы. К примеру, запись «Выплата заработной платы за июнь 2020 г. Иванову Ивану Ивановичу //ВЗС//5000-00//» означает, что работодателем из суммы выплаты работнику удержано по исполнительному документу 5000 руб. Именно так теперь обозначаются удержанные алименты в платежках на перечисление должнику зарплаты (или иного дохода).

При расчетах по алиментам на несовершеннолетних детей не допускается взыскание более 70% суммы дохода сотрудника после удержания НДФЛ, в остальных случаях – не более 50% (ст. 138 ТК РФ, ст. 99 закона от 02.10.2007 № 229-ФЗ).

Как производят удержания

Удержание алиментов у сотрудника осуществляется либо по исполнительному листу, либо по личному заявлению сотрудника.

Если в организацию поступил исполнительный лист, то содержание на ребенка удерживается независимо от желания работника. В нем прописаны суммы и порядок удержания, реквизиты получателя.

Если перечисление получателю производится в безналичном порядке, то необходимо заполнить платежное поручение при перечислении алиментов с учетом последних изменений в оформлении переводов в адрес физлиц.

Содержание на несовершеннолетнего прекращают удерживать по исполнительному листу только при достижении ребенком совершеннолетия или при увольнении сотрудника.

С каких доходов удерживаются алименты

Содержание на несовершеннолетних уплачивается со всех доходов сотрудника не только за время работы, но и за время отсутствия на рабочем месте:

- заработной платы;

- премий, надбавок, иных вознаграждений за выполнение трудовых обязанностей;

- отпускных;

- пособий по временной нетрудоспособности.

Полный перечень приведен в постановлении правительства №841 от 18.07.1996.

Удержание следует производить из зарплаты после вычета НДФЛ.

К видам выплат, с которых не удерживается содержание на детей, относятся (ст. 101 229-ФЗ):

- командировочные расходы и иные подотчетные суммы;

- компенсационные выплаты в связи с использованием личного имущества работника в интересах организации. В правительственном перечне уточняется, что речь идет об использовании инструмента, транспорта, оборудования, других технических средств и материалов, возмещения расходов, связанных с их использованием (постановление правительства РФ №388 от 01.04.2019);

- пособия по обязательному социальному страхованию, за исключением оплаты больничного;

- материальная помощь в связи с чрезвычайной ситуацией, смертью члена семьи.

В чем особенности платежного поручения приставам образца 2022 года

Порядок заполнения платежки в адрес приставов будет различным для удержаний по налогам и по неналоговым платежам работника (например, по алиментам, судебным взысканиям).

Если вы перечисляете за работника долги по налогам, в платежном поручении в разделе о плательщике нужно указывать (п. п. 4, 10 Приложения № 1, Приложение № 5 к приказу Минфина России от 12.11.2013 № 107н, Приложение 1 к Положению Банка России от 29.06.2021 № 762-П):

- в поле 101 — код 19;

- поле 60 — ИНН работника, за кого вы перечисляете налог (не свой!!!);

- поле 102 — «0»;

- поле 8 — ваши данные: по организации — полное или сокращенное наименование; по ИП — Ф.И.О., в скобках статус «ИП», дальше — адрес регистрации (адрес выделяют знаками «//»). Например, «Сергеев Алексей Алексеевич (ИП) // 115419, г. Москва, ул. Донская, д. 28А, кв. 76 //»;

- полях 9-12 — свои платежные реквизиты.

Реквизиты получателя нужно взять из документа от приставов.

Важно! С 30.12.2022 при погашении задолженности по исполнительному производству в реквизите 101 нужно будет указывать статус 31, если платежка составлена на основании исполнительного документа, в котором содержится уникальный идентификатор начисления. При этом обязательным будет указание УИН в поле 22 (от 23.05.2022 № 81н).

Сведения о платеже надо заполнять, как в налоговой платежке — с указанием УИН, КБК, ОКТМО и пр.

Аналогичный порядок заполнения раздела о плательщике действует с 17.07.2021 в отношении идущих в бюджет неналоговых (и нетаможенных) взысканий, например, административных штрафов и пр. (приказ Минфина от 14.09.2020 № 199н, письмо Федерального казначейства от 29.04.2021 № 01-00-07/9973). В таких платежках указывают:

- в реквизите 60 ИНН физлица, чью обязанность по уплате иных платежей исполняет организация (до 17 июля можно было указывать ИНН компании);

- в поле КПП — 0;

- в реквизите 108 «Номер документа» — идентификатор сведений о физическом лице (это может быть номер СНИЛС, серия и номер паспорта или водительского удостоверения и др.).

До 17 июля специальных правил, а также официальных указаний о порядке оформления платежек приставам по неналоговым долгам работников перед бюджетом не было. Поэтому по ним оформляли обычное платежное поручение, без заполнения «налоговых» полей. При этом вся идентифицирующая платеж информация приводилась в поле «Назначение платежа», где указывали вид удержания, реквизиты исполнительного листа и пр. Конкретный состав сведений можно было уточнить у приставов.

Подробнее об указываемых в платежном документе реквизитах читайте в материале «Основные реквизиты платежного поручения».

Посмотреть образец заполнения платежного поручения судебным приставам на перечисление долга работника по налогу с комментариями экспертов можно в К+, оформив бесплатный пробный доступ:

Как заполнить платежное поручение

ФССП является бюджетной организацией, но алиментные платежи не относятся к категории налогов, поэтому коды бюджетной классификации указывать не требуется. Чтобы понимать, как правильно заполнить платежное поручение при перечислении алиментов, следует учитывать некоторые нюансы:

- Если средства перечисляются в пользу физического лица, то в поле «Счет получателя» указывается номер счета, который привязан к банковской карте. Номер карты или лицевого счета и номер исполнительного документа следует указать в назначении платежа.

- С июня 2020 года в поле 20 «Наз.пл.» указывается код дохода 2.

Код вида дохода

В поле 20 «Наз.пл.» указывается код вида дохода. Свои коды есть у зарплаты и пособий, компенсаций, матпомощи, подарков. Именно по этим кодам в платежном поручении служба судебных приставов понимает, можно ли удержать с выплаты деньги по исполнительному производству. До 1 мая 2022 года предусмотрены следующие коды видов доходов.

Код Вид дохода

| 1 | Заработная плата, отпускные, больничные, дивиденды и иные доходы должника, в том числе вознаграждения авторам результатов интеллектуальной деятельности, с которых можно удерживать суммы с учетом ограничений (ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве») |

| 2 | Выплаты, из которых не может быть произведено удержание (ч.1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| 3 | Выплаты, к которым не применяются ограничения по удержаниям в виде алиментов на несовершеннолетних и возмещения вреда в связи со смертью кормильца (ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

С 1 мая 2022 года выплаты будут делить на периодические и единовременные. Определять характер выплат и выбирать подходящий код вида дохода должен работодатель.

Если выплата единовременная (разовая), для удержания по исполнительному листу банк должен получить согласие вашего сотрудника. Без этого с единовременной выплаты ничего нельзя удерживать. С периодической можно, но и в этом случае получатель выплаты, на которую обратили взыскание, может потребовать возврат средств в течение 14 дней.

В платежных поручениях с 1 мая применяем расширенный список кодов видов доходов:

Код Вид дохода

| 1 | Заработная плата, отпускные, больничные, дивиденды и иные доходы должника, в том числе вознаграждения авторам результатов интеллектуальной деятельности, с которых можно удерживать суммы с учетом ограничений (ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве») |

| 2 | Периодические выплаты, из которых не может быть произведено удержание (ч.1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| 3 | Периодические выплаты, к которым не применяются ограничения по удержаниям в виде алиментов на несовершеннолетних и возмещения вреда в связи со смертью кормильца (ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| 4 | Единовременные выплаты, из которых не может быть произведено удержание (ч.1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| 5 | Единовременные выплаты, к которым не применяются ограничения по удержаниям в виде алиментов на несовершеннолетних и возмещения вреда в связи со смертью кормильца (ч. 2 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ) |

| Поле 20 «Наз.пл» остается пустым при перечислении сумм, не указанных в ст. 99, ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ, например, при возврате займа сотруднику |

Пример. Работодатель выплатил на счет своего сотрудника-должника компенсацию за использование его собственной дрели. Это разовая (единовременная) выплата, поэтому в платежном поручении указали код вида дохода 4. Чтобы обратить взыскание на эту сумму, банку нужно получить согласие сотрудника на списание денег со счета.

Если одному сотруднику полагаются выплаты с разными кодами, то на каждый вид дохода оформляется отдельное платежное поручение с указанием конкретного кода.

Автоматически начисляйте зарплату сотрудникам в онлайн-сервисе

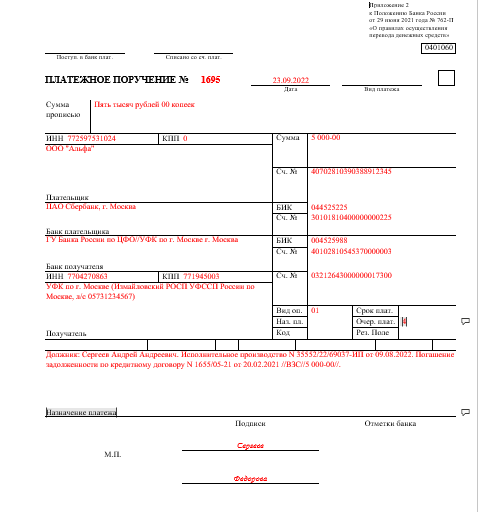

Очередность платежа

Если на расчетном счете достаточно денег для исполнения всех платежных поручений, то списания со счета производятся в порядке поступления платежек. При недостатке денег на счете, поручения исполняются согласно очередности платежа, указанной в поле 21.

В поле «Очередность платежа» допустимо использовать следующие значения:

- «1» — взыскания по исполнительным документам: возмещение вреда, причиненного жизни и здоровью, алименты;

- «2» — зарплата, выходные пособия и авторские вознаграждения по исполнительным документам;

- «3» — оплата труда в рамках трудового договора и уплата задолженности в ФНС, ПФР, ФСС и ФОМС;

- «4» — выплаты по исполнительным производствам с другими денежными требованиями;

- «5» — уплата текущих платежей в ФНС России, ПФР, ФСС и ФОМС, а также по другим платежным документам в календарной очередности.

Образец заполнения поля «Очередность платежа» в поручении на зарплату

В одном платежном поручении не стоит объединять платежи разной очередности. Например, если на расчетном счете недостаточно средств для всех выплат, и в одной платежке с очередностью платежа «3» окажутся и зарплата, и матпомощь, то кому-то из сотрудников может не хватить денег на заработную плату. У матпомощи очередность платежа «5» и выплачиваться она должна после зарплаты.

Назначение платежа

Поле 24 «Назначение платежа» в платежном поручении на заработную плату должно содержать:

- название выплаты (заработная плата за февраль 2022 года, аванс за март 2022 года и пр.);

- период, за который производится выплата;

- Ф. И. О. работника;

- реквизиты расчетной ведомости.

У работодателя может быть исполнительный лист на сотрудника, тогда он удерживает из его зарплаты деньги, а в поле «Назначение платежа» указывает удержанную сумму. Так приставы увидят, какая часть из зарплаты уже удержана, и не превысят норму.

Настройте в онлайн-бухгалтерии автоматические удержания по исполнительным листам

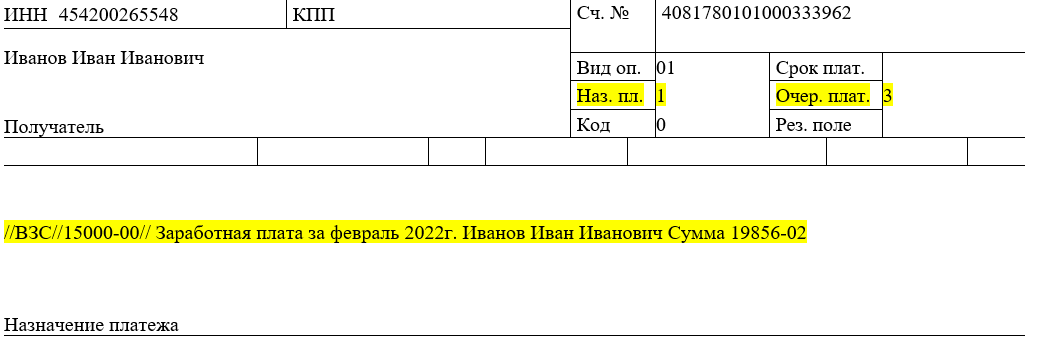

Сумму взыскания указывают в поле 24 специальной записью:

- начало записи — символ «//»;

- буквы «ВЗС», сокращение от слова взыскание — заглавными буквами;

- символ «//»;

- сумма цифрами (копейки от рублей отделяются знаком «-»);

- символ «//».

Если работодатель не удерживал деньги по исполнительному листу, то «ВЗС» не указываем.

Образец заполнения поля «Назначение платежа» в платежном поручении при удержании из зарплаты

Платежное поручение судебным приставам по иной задолженности работников

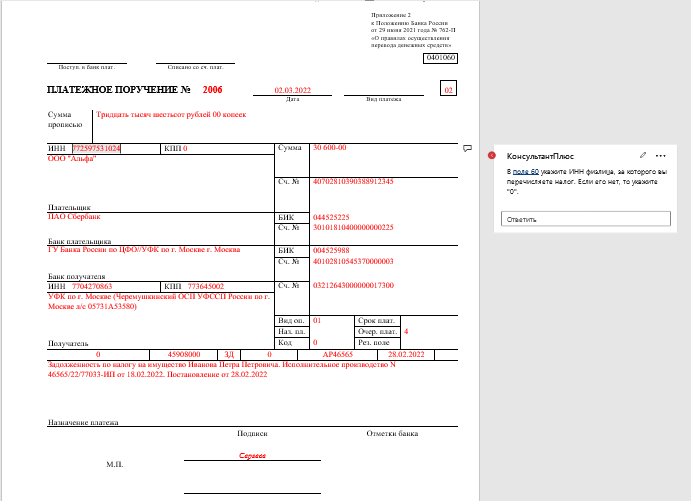

Если к работодателю от приставов пришел исполнительный лист на удержание небюджетных долгов работника (алименты, кредиты и др.), платежка заполняется несколько иначе: очевидно, что в ней не заполняются налоговые поля, а вся информация о долге приводится в назначении платежа.

Что касается полей 60 и 102 (напомним, это ИНН и КПП плательщика), то здесь в настоящее время есть неясность и две точки зрения:

1. В этой ситуации также действуют введенные с 17.07.2021 правила для неналоговых задолженностей, уплачиваемых в бюджет, все-таки счета ФССП открыты в УФК, а это бюджет. То есть в поле 60 указывается ИНН работника, а в поле 102 ставится 0.

Образец платежного поручения, заполненного согласно этой позиции, смотрите в К+, оформив бесплатный пробный доступ:

2. В полях 60 и 102 приводятся ИНН работодателя (не работника) и его КПП. Объяснение ей следующее. Требование указывать ИНН должника (физлица) прямо установлено только для случаев, когда удержанные у него денежные средства идут в счет погашения задолженности по платежам в бюджет. Тот факт, что данная иная задолженность уплачивается на счет ФССП, не делает ее долгом в бюджет, т. к. конечный получатель здесь небюджетный (физлицо при алиментах, банк, если это кредит и пр.).

Полагаем, решать данный вопрос придется с приставами и банком.

Новые коды в платежках с 1 мая 2022

С 01.05.2022 увеличено количество кодов в платежном поручении при выплате доходов физическим лицам с 3-х до 5-ти (Указание Банка России от 25.03.2022 N 6104-У):

- доходы, часть которых можно удержать (ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ): зарплата, вознаграждения по договорам ГПХ и пр. — «1» (1С – 1- разрешено, с ограничением по сумме);

- доходы, не подлежащие взысканию (перечислены в ч. 1 ст. 101 закона N 229-ФЗ): компенсации по законодательству РФ (в связи с командировкой, суточные, проезд и проживание; переводом; за пользование имуществом сотрудника и пр.), пособия за счет ФСС, кроме больничных, например, выплаты при рождении ребенка, а также алименты на детей и т. д.:

- «2» — для периодических выплат (1С — 2 — запрещено без оговорок для периодических выплат);

- «4» — для единовременных выплат (1С — 4 — запрещено без оговорок для единовременных выплат);

- возмещение вреда, причиненного здоровью (п. 1 ч. 1 ст. 101 закона N 229-ФЗ) и выплаты пострадавшим от катастроф (п. 4 ч. 1 ст. 101 закона N 229-ФЗ), из которых можно взыскать только алименты на несовершеннолетних детей и возмещение вреда в связи со смертью кормильца (ч. 2 ст. 101 закона N 229-ФЗ):

- «3» — для периодических выплат (1С — 3 — запрещено кроме алиментов для периодических выплат);

- «5» — для единовременных выплат (1С — 5 — запрещено кроме алиментов для единовременных выплат).

Перечень выплат, указанных в ст. 101 закона N 229-ФЗ, является закрытым.

Код указывать не нужно при перечислении выплат, в отношении которых не установлены ограничения ст. 99 и 101 Федерального закона от 02.10.2007 N 229-ФЗ. Это означает, что банк может удержать из них любую сумму. Поэтому при перечислении сумм, не поименованных в этих статьях, но из которых делать удержание нельзя (например, подотчетных средств), рекомендуется указать код 3 или 5.

Неправомерное неуказание кодов выплат является нарушением закона об исполнительном производстве, может быть наложен штраф (п. 3 ст. 17.14 КоАП):

- на организации — 50 000-100 000 руб.;

- на ИП и должностных лиц — 15 000-20 000 руб.

За неверное указание кода штраф не предусмотрен, но это может привести к излишнему удержанию средств с работника.

Перечисление на счет судебных приставов

Иногда в постановлении об исполнении решения суда указаны в качестве получателя не второй родитель, а Управление Федеральной службы судебных приставов. Такая ситуация возникает, например, при взыскании задолженности, в отсутствие возможности получения денежных средств заявителем или ребенком ни наличными деньгами, ни в безналичной форме (нет банковской карты или счета), и если дети находятся на содержании государства. В этом случае получателем платежа выступает УФССП. Но несмотря на то что денежные средства перечисляются государственному органу, платежное поручение на алименты не должно заполняться в полях, предназначенных для платежей в бюджет. Объясняется это тем, что такой платеж не является перечислением в бюджет (налогом, сбором), а просто аккумулируется службой судебных приставов на специальном счете для дальнейшей выплаты получателю.